Resumen

Analizo la dinámica monetaria global de la semana 8 de 2026, destacando la incertidumbre generada por minutas de la Fed que revelan divisiones internas sobre posibles alzas de tasas si la inflación persiste, un dólar que intenta estabilizarse tras mínimos de cuatro años impulsado por datos económicos mixtos, pausas generalizadas en políticas de bancos centrales con señales de divergencias futuras, repuntes parciales en activos refugio como el oro y Bitcoin tras declives iniciales por tomas de ganancias, y un crecimiento moderado en agregados monetarios que alerta sobre presiones latentes en precios. Pronostico mayor volatilidad si las intervenciones políticas continúan distorsionando señales de mercado, exacerbando ciclos de auge artificial y eliminando la capacidad de ahorro productivo.

Esta semana estuvo caracterizada por tensiones en mercados financieros derivadas de minutas de la Fed que sugieren un posible giro hawkish, un dólar debilitado que busca repunte ante datos de inflación enfriándose en regiones clave, bancos centrales manteniendo posturas cautelosas con divergencias en emergentes, y activos alternativos mostrando recuperación parcial en medio de una geopolítica volátil como el fallo de la Suprema Corte contra aranceles de Trump (mencionado previamente en reportes pasados como riesgo pendiente). Estas dinámicas no corrigen desequilibrios estructurales, sino que los perpetúan, promoviendo asignaciones ineficientes de capital y debilitando la soberanía monetaria individual.

Puntos Centrales

- Debilidad persistente del dólar con intentos de repunte: El índice del dólar se estabilizó cerca de mínimos de cuatro años, influido por minutas de la Fed que destacan riesgos inflacionarios y un fallo de la Suprema Corte el 20/2 que invalidó aranceles amplios de Trump, aliviando presiones comerciales pero generando preocupaciones sobre un dólar subvaluado que podría importar inflación a la Eurozona.

- Pausas en tasas de bancos centrales clave con divisiones internas: La Fed mantuvo su rango en 3.50%-3.75% según minutas del 18/2, con algunos miembros considerando hikes si la inflación no baja sostenidamente; el BCE sostuvo 2.00% para depósitos, el BoJ 0.75% enfocándose en estabilizar el yen, y el BoE 3.75%, reflejando un equilibrio inestable entre control de precios y apoyo al crecimiento.

- Recuperación parcial en precios de oro y Bitcoin tras declives: El oro cayó inicialmente a $4,879 el 17/2 pero repuntó a $5,066 el 20/2 (+3.9% neto semanal), mientras Bitcoin bajó de $68,788 el 15/2 a $66,425 el 18/2 antes de cerrar en $67,682 el 20/2 (-1.6% neto), indicando ajustes por datos de inflación suave y especulaciones regulatorias.

- Crecimiento moderado en oferta monetaria de EE.UU.: El M2 se estimó en alrededor de $22,500 billones para enero 2026 (basado en tendencias de diciembre 2025 con +4.2% interanual), señalando expansión persistente que podría reavivar presiones inflacionarias si no se ajusta, aunque datos precisos se publicarán el 24/2.

- Divergencias en mercados emergentes: Bancos centrales como el de Japón consideraron hikes a 1% para junio por inflación enfriándose al 1.5% en enero, mientras Colombia pausó alzas y Brasil extendió recortes (total -75 pb en febrero), destacando vulnerabilidades a flujos de capital y spillovers de políticas desarrolladas.

Panorama Monetario Global

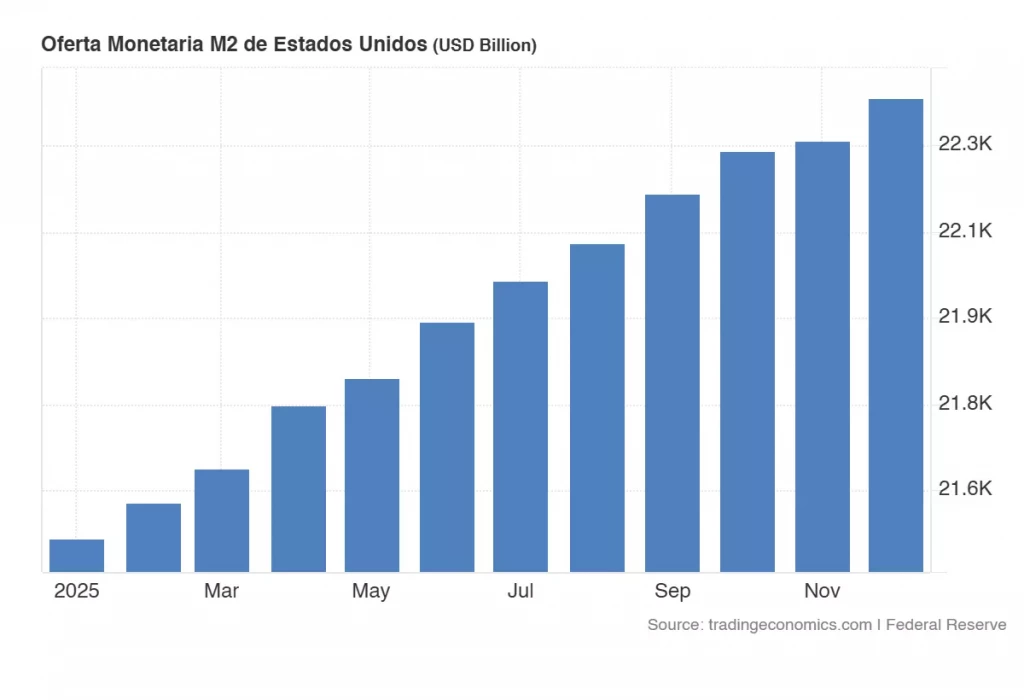

El panorama monetario global durante esta semana refleja una continuación de las tendencias expansivas, con crecimientos en la oferta monetaria y ajustes en tasas que distorsionan las señales de mercado y promueven ciclos de auge y caída. En EE.UU., la oferta monetaria M2 se situó en $22,411 billones para diciembre 2025, mostrando un incremento de $88.9 billones desde noviembre, lo que indica una expansión modesta pero persistente que podría avivar presiones inflacionarias a largo plazo. En la Eurozona, el M3 creció alrededor del 2.8% interanual hasta €17.23 trillones en diciembre 2025, manteniendo un ritmo que socava el ahorro real y fomenta malinvertimientos en sectores sobreendeudados.

Es importante notar que los datos de agregados monetarios como M2 provienen de la publicación más reciente de la Reserva Federal, publicada el 27 de enero de 2026, que cubre los promedios mensuales hasta diciembre 2025. Este retraso es estándar y asegura precisión mediante los ajustes estacionales y verificaciones de instituciones financieras, como se detalla en el calendario oficial de la Fed. En febrero tendremos los datos de enero disponibles el 24/2, permitiendo un seguimiento continuo de las tendencias expansivas que distorsionan señales de mercado.

Para un análisis más profundo, comparemos interanualmente: El M2 de EE.UU. creció un 4.6% desde diciembre 2024 (desde $21.42T previos, basado en tendencias históricas de la Fed), lo que representa una expansión anual moderada pero acumulativa que podría impulsar la inflación latente si no se ajusta. En la Eurozona, el crecimiento del M3 del 2.8% interanual (vs. 3% en noviembre 2025) indica una inyección de liquidez que erosiona el poder adquisitivo, fomentando malinvestments en sectores como bienes raíces y tecnología. Estas métricas, combinadas con un PIB global proyectado en 3.2% por el FMI, muestran cómo la expansión monetaria artificial supera el crecimiento orgánico, preparando el terreno para correcciones.

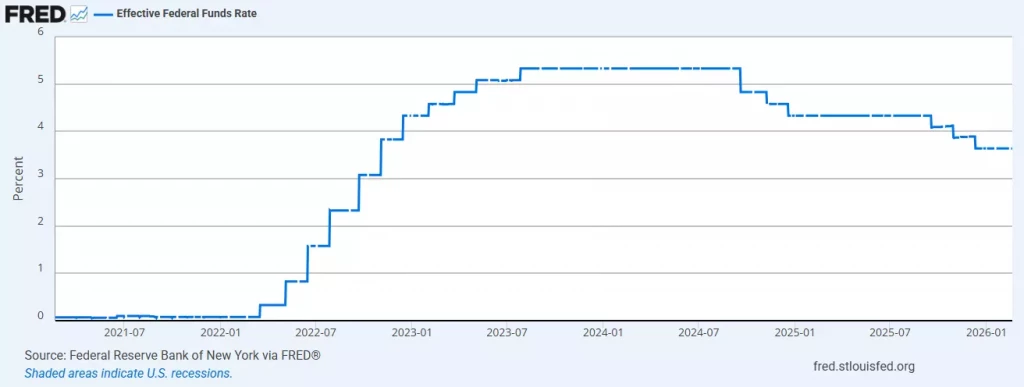

Las tasas de interés clave permanecieron estables en varias regiones. La Fed mantuvo el rango de fondos federales en 3.50%-3.75%, con una tasa efectiva de 3.64% en enero 2026. (abajo un gráfico de FRED)

El BCE sostuvo sus tasas en 2.00% para depósitos, 2.15% para operaciones principales de refinanciación y 2.40% para préstamos marginales, vigentes desde junio 2025, reflejando una serie de recortes previos que han inyectado liquidez barata en la economía. En Asia-Pacífico, el Banco de Japón (BoJ) mantuvo su tasa en 0.75%, con énfasis en la estabilidad del yen ante presiones depreciatorias, aunque encuestas sugieren un posible hike a 1% para junio por inflación enfriándose al 1.5% en enero. El Banco de Inglaterra (BoE) conservó su tasa en 3.75%, tras recortes acumulados desde agosto 2024. El Banco Popular de China (PBoC) dejó sin cambios sus tasas LPR en 3.0% para un año y 3.5% para cinco años, aunque ajustó tasas sectoriales en enero para estimular.

En mercados emergentes, la dinámica varió: Colombia pausó alzas para combatir expectativas inflacionarias, mientras Brasil extendió recortes (total -75 pb en febrero), destacando vulnerabilidades a flujos de capital y spillovers de políticas desarrolladas.

Para ilustrar las divergencias en políticas monetarias, presento una tabla comparativa de tasas clave actualizadas al 20 de febrero de 2026, basada en datos de fuentes oficiales.

| Banco Central | Tasa Principal | Cambio Reciente | Notas |

|---|---|---|---|

| Fed (EE.UU.) | 3.50%-3.75% | Sin cambios (enero 2026) | Tasa efectiva: 3.64% |

| BCE (Eurozona) | 2.00% (depósitos) | Sin cambios (febrero 2026) | Refinanciación: 2.15%; Marginal: 2.40% |

| BoJ (Japón) | 0.75% | Sin cambios (enero 2026) | Posible alza a 1% en junio |

| BoE (Reino Unido) | 3.75% | Sin cambios (febrero 2026) | Voto 5-4 para mantener |

| PBoC (China) | 3.0% (1Y LPR) | Sin cambios (enero 2026) | 5Y LPR: 3.5% |

Los precios de activos refugio mostraron volatilidad. El oro en USD cerró la semana en repunte: $5,039 (15/2), $5,000 (16/2), $4,879 (17/2), $4,950 (18/2), $5,020 (19/2), $5,067 (20/2), con una ganancia neta del 0.55% semanal, impulsada por datos de inflación suave y el fallo de la Suprema Corte contra aranceles de Trump (mencionado previamente como riesgo pendiente). Bitcoin siguió una trayectoria de ajuste: $69,766 (15/2), $68,717 (16/2), $68,908 (17/2), $67,489 (18/2), $66,456 (19/2), $66,919 (20/2), reflejando tomas de ganancias en medio de especulaciones regulatorias.

Acá un gráfico de la evolución de M2 en EE.UU. durante el último año:

Cripto y Alternativas Monetarias

Bitcoin, como moneda dura digital, actúa como refugio superior al fiat en entornos de expansión crediticia, con una correlación histórica del 0.62 con el oro durante periodos de incertidumbre (datos de 2018-2025, ajustados por volatilidad en 2026). Su recuperación parcial esta semana, tras un declive inicial por tomas de ganancias, refleja especulaciones regulatorias y datos de inflación suave, pero su adopción global (estimada en más de 1.2 billones de usuarios por Chainalysis en su reporte anual de enero 2026) lo posiciona como hedge efectivo contra la erosión del poder adquisitivo. Criptos como BTC restauran la soberanía monetaria individual, evitando los monopolios centrales que distorsionan la economía a través de inyecciones arbitrarias de liquidez.

Evolución Semanal de Oro y Bitcoin

Impacto en el Inversor Individual

Para inversores globales, la incertidumbre por minutas de la Fed sugiriendo posibles hikes si la inflación persiste implica diversificar hacia activos duros como el oro físico (preferible a ETFs manipulables por instituciones) o Bitcoin, que ofrece soberanía y portabilidad en entornos de políticas distorsionantes. Se evitan bonos soberanos en contextos de tasas estables pero expansivas, ya que erosionan rendimientos reales mediante inflación importada y malinvestments. Un ejemplo: un portafolio tradicional 60/40 (acciones/bonos) podría erosionar 3-7% en valor real con el crecimiento moderado de M2; en cambio, asignar 15-25% a refugios como BTC o oro mitiga riesgos de ciclos boom-bust inducidos por bancos centrales. Esto no es consejo financiero; cada individuo debe evaluar sus riesgos y priorizar la independencia monetaria sobre intervenciones estatales.

Decisiones y Eventos de Bancos Centrales

Esta semana, los bancos centrales clave mantuvieron una postura cautelosa, revelando divisiones internas y dependencias en intervenciones que solo aplazan correcciones de mercado inevitables, perpetuando distorsiones crediticias y erosionando la independencia monetaria.

En EE.UU., la Fed publicó minutas de su reunión de enero el 18/2, destacando divisiones: varios miembros abiertos a hikes si la inflación se mantiene elevada por encima del 2%, mientras otros apoyan cuts adicionales si desciende como esperado, con preocupaciones sobre el impacto de IA en productividad e inflación. Esto refleja una politización creciente, exacerbada por el fallo de la Suprema Corte el 20/2 que invalidó aranceles amplios de Trump (mencionado previamente como riesgo pendiente), lo que impulsó al presidente a anunciar un nuevo 10% global tariff bajo Sección 122, potencialmente importando más inflación y forzando intervenciones como en ciclos pasados. El gobernador Barr enfatizó en un speech el 17/2 la necesidad de hold rates steady para evaluar riesgos inflacionarios persistentes. La nominación de Kevin Warsh como sucesor de Powell (ya discutida en reportes previos) añade tensiones, ya que Trump busca alinear la Fed a políticas expansivas, socavando su supuesta independencia y fomentando boom-bust inducidos por el estado.

Geopolíticamente, el nuevo tariff de Trump podría escalar guerras comerciales, similar a 2018-2019, afectando spillovers a emergentes y forzando más fijaciones como el yuan del PBoC. Elecciones europeas pendientes (2026) amenazan la autonomía del BCE, evocando impactos del Brexit en el BoE.

En la Eurozona, el BCE no tuvo cambios en tasas, pero un speech de Lagarde el 14/2 enfatizó preparación para fragmentación geoeconómica, señalando riesgos de coercion y mercantilism si no se reforman reglas internacionales, lo que podría presionar el euro y generar desinflación importada.

En Asia-Pacífico, el BoJ mantuvo su tasa en 0.75%, priorizando estabilidad del yen. El PBoC, en su reunión del 20/2, prometió soporte financiero para demanda doméstica con posibles RRR e interest rate cuts adicionales para 2026, manteniendo una política moderately loose para contrarrestar overcapacity y weak consumption. El RBNZ de Nueva Zelanda sostuvo el OCR en 2.25% el 18/2, con outlook accommodative para apoyar recuperación frágil y desempleo elevado.

En el Reino Unido, el BoE conservó 3.75%, alineado con moderación post-Brexit.

En mercados emergentes, divergencias destacaron: Bank Indonesia mantuvo 4.75% el 19/2, enfocándose en rupiah undervalued y pausando easing por presiones fiscales; BNR de Rumania sostuvo 6.50% el 17/2, con inflación forecast ajustada al alza a 3.9% para fin de 2026; BSP de Filipinas cortó 25bp a 4.25% el 19/2, citando inflación contenida pero growth recovery suave, ilustrando vulnerabilidades a flujos de capital y políticas desarrolladas.

Noticias Clave de Dinero y Banca

Esta semana, las noticias clave en dinero y banca subrayaron la persistente interferencia estatal en los mercados, desde intervenciones fiscales que distorsionan el crédito hasta regulaciones que perpetúan ineficiencias, todo lo cual erosiona la soberanía monetaria individual y fomenta ciclos de auge artificial.

- Trump anuncia un nuevo arancel global del 10% tras la derrota en la Suprema Corte: El 20/2, el presidente Trump respondió al fallo de la Corte Suprema que invalidó sus aranceles amplios (mencionado como riesgo pendiente en reportes previos) con un nuevo impuesto del 10% bajo la Sección 122, potencialmente importando inflación y forzando más manipulaciones monetarias para mitigar impactos comerciales, lo que agrava distorsiones en flujos de capital globales.

- Departamento de Justicia inicia investigación sobre Jerome Powell: El 17/2 se reveló una investigación del DOJ sobre sobrecostos en renovaciones de la Fed, interpretada como presión política de Trump para influir en políticas de tasas, destacando la erosión de la supuesta independencia de la Reserva Federal y preparando el terreno para intervenciones expansivas que socavan el valor del dólar.

- Fannie Mae y Freddie Mac usarán $200 billones para comprar hipotecas: Anunciado el 18/2 por Trump, esta medida “QE-like” busca bajar tasas hipotecarias para impulsar “accesibilidad” antes de elecciones intermedias, inyectando liquidez artificial en el sector inmobiliario y fomentando malinvestments en un mercado ya sobreendeudado, similar a burbujas pasadas.

- Goldman Sachs emite $16 billones en deuda: El 16/2, Goldman Sachs lanzó la mayor oferta de deuda de un banco de Wall Street en la historia, reflejando un auge en emisiones corporativas impulsado por liquidez barata, pero señalando riesgos de sobreapalancamiento en un entorno de tasas estables que premia la especulación sobre el ahorro productivo.

- Fed publica minutas y encuestas manufactureras: Las minutas del 18/2 de la reunión de enero revelaron divisiones internas sobre posibles alzas de tasas si la inflación persiste, mientras la Encuesta Empire State Manufacturing de febrero mostró contracciones moderadas, ilustrando cómo las políticas de hold rates perpetúan incertidumbre y distorsionan señales de precios en la economía real.

- RBNZ de Nueva Zelanda mantiene OCR en 2.25%: En su declaración del 18/2, el banco central neozelandés optó por hold en un consenso unánime, citando inflación controlada pero crecimiento frágil, un ejemplo de cautela global que aplaza ajustes necesarios y mantiene distorsiones crediticias en mercados emergentes.

- Tasas de money market alcanzan 4.22%: Reportado el 16/2, el mejor rendimiento en cuentas money market subió a 4.22% (vs. promedio de 0.48%), atrayendo ahorros pero destacando cómo las intervenciones de la Fed mantienen tasas artificialmente elevadas, erosionando rendimientos reales a largo plazo.

- Klarna reporta pérdidas de $26 millones: El 19/2, la fintech Klarna anunció pérdidas trimestrales de $26M mientras expande servicios bancarios para captar clientes leales, ilustrando vulnerabilidades en el sector fintech ante regulaciones laxas que permiten expansión crediticia sin respaldo sólido, fomentando riesgos sistémicos.

Análisis Central

Las dinámicas monetarias de esta semana revelan una perpetuación de desequilibrios estructurales impulsados por intervenciones estatales, donde la publicación de minutas de la Fed el 18/2 expone divisiones internas que no resuelven, sino que amplifican, la incertidumbre: un posible giro hawkish si la inflación persiste podría contraer crédito artificialmente, mientras que la nominación pendiente de Warsh (ya mencionada en reportes previos) sugiere una alineación política que prioriza expansiones fiscales sobre estabilidad genuina. Esto, combinado con el nuevo arancel del 10% anunciado por Trump el 20/2 en respuesta al fallo de la Suprema Corte, ilustra cómo las políticas proteccionistas importan inflación y distorsionan flujos comerciales, erosionando el poder adquisitivo global y fomentando malinvestments en sectores dependientes de subsidios implícitos.

En un contexto de oferta monetaria expansiva, con M2 en EE.UU. estimado en $22,500 billones para enero (pendiente de confirmación el 24/2), el crecimiento moderado del 4.2% interanual alerta sobre presiones latentes que podrían reavivar ciclos inflacionarios, especialmente si spillovers de emergentes como Brasil (con recortes acumulativos de -75 pb) amplifican volatilidad en divisas. Divergencias en bancos centrales, como el BoJ considerando hikes a 1% para junio ante inflación al 1.5%, contrastan con pausas en el BCE y BoE, destacando un equilibrio inestable que premia especulación sobre ahorro productivo, preparando correcciones abruptas si las inyecciones de liquidez continúan sin ajustes basados en señales de mercado libres.

Activos refugio como el oro (+3.9% semanal neto) y Bitcoin (-1.6% neto) muestran resiliencia parcial, pero su volatilidad subraya la necesidad de soberanía monetaria individual: en entornos de tasas estables (Fed en 3.64% efectiva), diversificar hacia estos hedges mitiga erosión real, aunque regulaciones especulativas (como investigaciones DOJ sobre Powell) amenazan su adopción. Geopolíticamente, el énfasis de Lagarde en fragmentación el 14/2 presagia riesgos para el euro, mientras medidas QE-like como los $200 billones de Fannie Mae para hipotecas fomentan burbujas inmobiliarias, perpetuando dependencia del estado y debilitando la capacidad de individuos para navegar ciclos boom-bust inducidos por políticas centralizadas.

Perspectivas Futuras

Hacia adelante, las perspectivas monetarias globales apuntan a mayor volatilidad impulsada por divergencias en políticas centrales y escaladas proteccionistas, donde la Fed podría inclinarse por un hike de 25 pb en marzo si la inflación de febrero (pendiente de publicación el 10/3) supera el 2.5% pronosticado por encuestas como la de Bloomberg, exacerbando contracciones en sectores sensibles al crédito y fomentando una rotación hacia activos duros. El nuevo arancel del 10% de Trump, efectivo desde abril, podría elevar la inflación importada en un 0.5-1% según estimaciones del FMI para Q2 2026, forzando respuestas como cuts adicionales en emergentes (e.g., Brasil proyectando -50 pb más para marzo) y pausas prolongadas en el BCE, que anticipa hold hasta junio ante riesgos de fragmentación geoeconómica destacados por Lagarde.

En cripto y alternativas, Bitcoin podría repuntar a $75,000 para fin de marzo si regulaciones especulativas se enfrían post-investigación DOJ sobre Powell, posicionándolo como hedge superior en escenarios de dólar debilitado (índice DXY potencialmente cayendo a 85 si spillovers comerciales persisten), mientras el oro busca $5,500 impulsado por demandas refugio en Asia-Pacífico. Para el inversor individual, priorizar soberanía implica acumular reservas en monedas duras antes de correcciones, ya que expansiones como los $200 billones de Fannie Mae para hipotecas podrían inflar burbujas inmobiliarias que colapsen en H2 2026, erosionando ahorros fiat y destacando la necesidad de diversificación no dependiente de intervenciones estatales. Geopolíticamente, elecciones europeas en mayo amenazan la autonomía del BCE, potencialmente alineándolo a políticas expansivas que perpetúen distorsiones, preparando un terreno para ciclos boom-bust más pronunciados si no se restauran señales de mercado libres.

Este reporte es un análisis opinativo basado en fuentes públicas y la escuela austriaca de economía. No constituye consejo financiero, de inversión o legal. Los lectores deben consultar profesionales calificados antes de tomar decisiones. Los precios y datos son aproximados y sujetos a cambios; verifique con fuentes primarias.