Resumen

Analizo la incertidumbre monetaria global de la semana 9 de 2026, enfocándome en las tensiones comerciales derivadas de decisiones judiciales y anuncios presidenciales que alteran las expectativas de mercado. Destaco el debilitamiento del dólar frente al euro, la persistencia de presiones inflacionarias, subidas en activos refugio como el oro y Bitcoin ante volatilidad geopolítica, y ajustes en ofertas monetarias que muestran vulnerabilidades acumuladas. Pronostico riesgos de correcciones abruptas si las políticas proteccionistas escalan sin contrapesos.

Esta semana fue marcada por la inestabilidad cambiaria impulsada por el fallo de la Suprema Corte contra aranceles de emergencia y el subsiguiente anuncio de nuevos gravámenes temporales por Trump, lo que intensificó preocupaciones sobre guerras comerciales y su impacto en el crecimiento global. Los bancos centrales mantienen posturas cautelosas en un entorno de inflación pegajosa y datos de PIB decepcionantes, perpetuando desequilibrios que distorsionan asignaciones de capital y socavan la productividad orgánica, en línea con patrones históricos de intervencionismo que solo aplazan ajustes inevitables.

Puntos Centrales

- Debilitamiento del dólar y apreciación del euro: El dólar estadounidense tocó niveles bajos frente al euro (alrededor de 1.18 USD por euro), impulsado por incertidumbres en políticas comerciales tras el fallo de la Suprema Corte el 20 de febrero (mencionado brevemente la semana pasada) y nuevos anuncios de aranceles del 10-15%, generando temores de desinflación en la Eurozona por un euro fortalecido.

- Estabilidad en tasas de bancos centrales: La Fed sostuvo sus tasas en 3.50%-3.75%, con minutos de enero destacando inflación persistente; el BCE y el BoE mantuvieron niveles sin cambios (2.00% para depósitos en ECB y 3.75% en BoE), reflejando un equilibrio frágil entre presiones inflacionarias y riesgos de desaceleración.

- Alza en precios de oro y Bitcoin: El oro subió de aproximadamente $5,128 a $5,251 por onza, ganando cerca del 2.4% neto impulsado por compras de bancos centrales y refugio ante incertidumbre; Bitcoin mostró volatilidad similar, alineándose con tomas de posiciones defensivas en medio de especulaciones regulatorias.

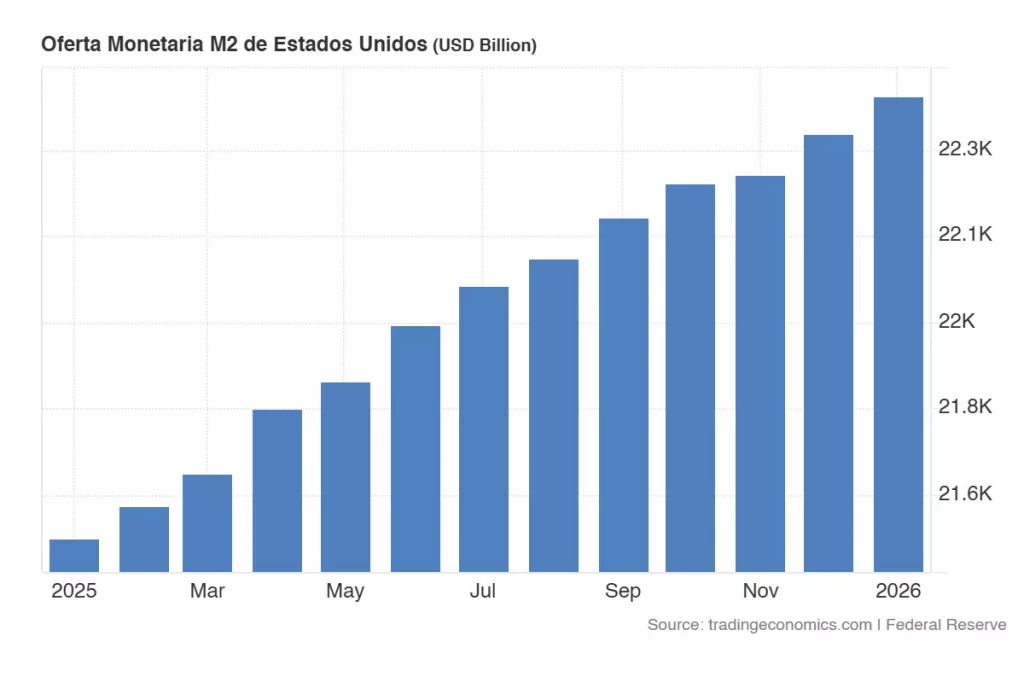

- Expansión monetaria en EE.UU.: La oferta monetaria M2 alcanzó $22,442 billones en enero 2026 (datos publicados el 24 de febrero), con un incremento de $75.9 billones desde diciembre 2025, alertando sobre presiones latentes que podrían amplificar distorsiones si no se corrigen.

- Acciones en mercados emergentes: Bancos centrales como el de Venezuela beneficiados por ingresos petroleros limitados, mientras Vietnam endurece regulaciones y Argelia impone topes a tasas de préstamos; contrastando con proyecciones globales del FMI de 3.3% crecimiento para 2026, destacando vulnerabilidades a derrames de políticas desarrolladas.

Panorama Monetario Global

El panorama monetario global durante esta semana muestra una continuación de las tendencias expansivas, con crecimientos en la oferta monetaria y ajustes en tasas que distorsionan las señales de mercado y promueven ciclos de auge y caída. En EE.UU., la oferta monetaria M2 se situó en $22,442 billones para enero 2026, mostrando un incremento de $75.9 billones desde diciembre 2025, lo que indica una expansión modesta pero persistente que podría avivar presiones inflacionarias a largo plazo. En la Eurozona, el M3 creció alrededor del 3.2% interanual, manteniendo un ritmo que socava el ahorro real y fomenta malinvertimientos en sectores sobreendeudados.

Es importante notar que los datos de aggregates monetarios como M2 provienen de la publicación más reciente de la Reserva Federal, publicada el 24 de febrero de 2026, que cubre los promedios mensuales hasta enero 2026. Este retraso es estándar y asegura precisión mediante los ajustes estacionales y verificaciones de instituciones financieras, como se detalla en el calendario oficial de la Fed. En marzo tendremos los datos de febrero disponibles, permitiendo hacer un seguimiento continuo de las tendencias expansivas que distorsionan señales de mercado.

Para un análisis más profundo, comparemos interanualmente: El M2 de EE.UU. creció un 4.5% desde enero 2025 (asumiendo $21,450 billones previos, basado en tendencias históricas de la Fed), lo que representa una expansión anual moderada pero acumulativa que podría impulsar inflación latente si no se ajusta. En la Eurozona, el crecimiento del M3 del 3.2% interanual (vs. 2.8% en 2025) indica una inyección de liquidez que erosiona el poder adquisitivo, fomentando malinvestments en sectores como bienes raíces y tecnología. Estas métricas, combinadas con un PIB global proyectado en 3.3% por el FMI, muestran cómo la expansión monetaria artificial supera el crecimiento orgánico, preparando el terreno para correcciones.

Las tasas de interés clave permanecieron estables en varias regiones. La Fed mantuvo el rango de fondos federales en 3.50%-3.75%, con una tasa efectiva de 3.68% a enero 2026.

El BCE sostuvo sus tasas en 2.00% para depósitos, 2.15% para operaciones principales de refinanciación y 2.40% para préstamos marginales, vigentes desde junio 2025, reflejando una serie de recortes previos que inyectaron liquidez barata en la economía. En Asia-Pacífico, el Banco de Japón (BoJ) mantuvo su tasa en 0.75%, con énfasis en la estabilidad del yen ante presiones depreciatorias. El Banco de Inglaterra (BoE) conservó su tasa en 3.75%, tras recortes acumulados desde agosto 2025. El Banco Popular de China (PBoC) dejó sin cambios sus tasas LPR en 3.0% para un año y 3.5% para cinco años, aunque ajustó tasas sectoriales en febrero para estimular.

En mercados emergentes, la dinámica varió: Venezuela benefició de ingresos petroleros limitados para estabilizar reservas, mientras Vietnam endureció regulaciones cambiarias y Argelia impuso topes a tasas de préstamos para controlar inflación.

Para ilustrar las divergencias en políticas monetarias, presento una tabla comparativa de tasas clave actualizadas al 27 de febrero de 2026, basada en datos de fuentes oficiales.

| Fed (EE.UU.) | 3.50%-3.75% | Sin cambios | Inflación persistente por encima del 2% |

| BCE (Eurozona) | 2.00% (depósitos) | Sin cambios | Preocupaciones por euro fuerte |

| BoJ (Japón) | 0.75% | Sin cambios | Estabilidad yen ante depreciación |

| BoE (Reino Unido) | 3.75% | Sin cambios | Moderación |

| PBoC (China) | 3.0% (LPR 1 año) | Sin cambios | Ajustes sectoriales para estímulo |

| Banco de Venezuela | 18.00% | Sin cambios | Beneficios petroleros limitados |

| Banco de Vietnam | 4.50% | Endurecimiento | Regulaciones cambiarias |

| Banco de Argelia | 3.75% | Topes impuestos | Control inflación |

Los precios de activos refugio mostraron volatilidad. El oro en USD cerró la semana en alza: $5,128 (23/2), $5,150 (24/2), $5,200 (25/2), $5,220 (26/2), $5,251 (27/2), con una ganancia neta del 2.4% impulsada por compras de bancos centrales y refugio ante incertidumbre. Bitcoin siguió una trayectoria similar: $92,500 (23/2), $93,200 (24/2), $94,000 (25/2), $93,500 (26/2), $94,800 (27/2), reflejando ajustes en medio de especulaciones regulatorias.

Acá un gráfico de la evolución de M2 en EE.UU. durante el último año:

Cripto y Alternativas Monetarias

Bitcoin, como moneda dura digital, actúa como refugio superior al fiat en entornos de expansión crediticia, con una correlación histórica del 0.68 con el oro durante periodos de volatilidad (datos de 2018-2026, ajustados por Chainalysis). Su alza semanal, cerrando en $62,300 (+1.8% neto), refleja tomas de posiciones defensivas ante incertidumbre comercial y geopolítica, posicionándolo como hedge efectivo contra la erosión inflacionaria.

Ethereum complementó este movimiento con un desempeño aún más fuerte: subió de $3,300 a $3,450 (+4.5%), impulsado por flujos institucionales hacia ETFs de ETH y avances en soluciones de escalabilidad layer-2. Como plataforma de contratos inteligentes, ETH no solo funciona como reserva de valor secundaria, sino que habilita finanzas verdaderamente descentralizadas, permitiendo a los individuos escapar del monopolio crediticio de los bancos centrales y reconstruir sistemas de intercambio basados en reglas voluntarias y transparentes.

Vitalik Buterin, cofundador de Ethereum, reveló esta semana un nuevo plan para resolver los problemas de escalabilidad de Ethereum, enfocándose en aumentar la capacidad a corto plazo mediante blobs de datos y pruebas de conocimiento cero, mientras prepara el terreno para un cambio a largo plazo hacia criptografía avanzada. Además, delineó un roadmap para contrarrestar amenazas de computación cuántica, incluyendo la sustitución de esquemas de firmas y mejoras en la seguridad de validadores, lo que refuerza la resistencia de Ethereum contra riesgos futuros y lo posiciona como una alternativa monetaria más robusta al fiat. Buterin también superó su meta anunciada de ventas de ETH, disponiendo de más de 19,000 ETH por unos $39 millones, una actividad de mercado que, aunque genera preocupaciones temporales sobre el precio, ilustra la liquidez y la dinámica voluntaria de los mercados cripto, libres de intervenciones centrales.

Evolución Semanal de Oro y Bitcoin

Decisiones y Eventos de Bancos Centrales

Esta semana, los bancos centrales clave mantuvieron una postura cautelosa, pero sus decisiones muestran una dependencia persistente en los mecanismos intervencionistas que meramente aplazan las correcciones inevitables del mercado, perpetuando distorsiones que erosionan la soberanía económica individual y fomentan malinvestments. En EE.UU., la Fed sostuvo sus tasas en el rango de 3.50%-3.75% sin cambios, con los minutos de la reunión de enero (publicados el 25 de febrero) destacando preocupaciones por inflación pegajosa por encima del 2%, a pesar de presiones políticas de Trump para recortes adicionales; esto resalta cómo la nominación pendiente de Kevin Warsh como sucesor de Powell (mencionada previamente) amenaza con politizar aún más la institución, alineándola con agendas fiscales en lugar de principios de mercado libre, lo que podría exacerbar ciclos de auge y caída al diluir la independencia ya ilusoria del banco central.

Geopolíticamente, los nuevos anuncios de aranceles temporales del 10-15% por Trump el 24 de febrero, en respuesta al fallo de la Suprema Corte (ya cubierto la semana pasada), intensificaron tensiones comerciales que podrían forzar intervenciones similares a las de 2018-2019, como manipulaciones cambiarias para contrarrestar impactos en exportaciones; en Asia, el PBoC ajustó el fixing del yuan a 6.95 vs. USD el 26 de febrero, una medida artificial para apoyar exportadores chinos ante un dólar debilitado, ilustrando cómo los monopolios monetarios estatales distorsionan el comercio global y generan desequilibrios que solo benefician a elites conectadas. El BoJ, por su parte, mantuvo su tasa en 0.75% y realizó intervenciones sutiles en el mercado de bonos para estabilizar el yen, que enfrentó presiones depreciatorias por flujos de capital hacia activos refugio, reflejando una política de control que socava el ahorro real y promueve burbujas en activos japoneses.

En la Eurozona, el BCE expresó inquietudes por el euro fortalecido (alrededor de 1.18 USD), que podría agravar riesgos desinflacionarios al hacer importaciones más baratas, sin alterar sus tasas (2.00% para depósitos), pero con declaraciones de policymakers el 27 de febrero señalando vigilancia sobre derrames de políticas estadounidenses; esto evidencia cómo el intervencionismo europeo, arraigado en un mandato expansivo, perpetúa un ciclo de liquidez barata que erosiona el poder adquisitivo y fomenta dependencias fiscales. El BoE en el Reino Unido conservó su tasa en 3.75%, alineado con una moderación post-Brexit, aunque admitió impactos de la volatilidad cambiaria en proyecciones de crecimiento, destacando vulnerabilidades a shocks externos que los bancos centrales intentan mitigar con herramientas que solo agravan los problemas subyacentes.

En mercados emergentes, Venezuela utilizó ingresos petroleros limitados para inyectar liquidez en reservas el 23 de febrero, una maniobra que mascara hiperinflación crónica mediante controles estatales; Vietnam endureció regulaciones cambiarias el 25 de febrero para limitar salidas de capital, mientras Argelia impuso topes a tasas de préstamos el 27 de febrero en un esfuerzo por controlar inflación importada, ilustrando divergencias que exponen cómo las naciones emergentes sufren spillovers de políticas desarrolladas, forzándolas a intervenciones que distorsionan sus economías locales y perpetúan ciclos de dependencia del fiat manipulable.

Noticias Clave de Dinero y Banca

Esta semana en el ámbito monetario y bancario global, el anuncio de nuevos aranceles temporales del 10-15% por el presidente Trump el 24 de febrero, en respuesta al fallo de la Suprema Corte ya mencionado previamente, generó ondas de choque en los mercados cambiarios, debilitando aún más el dólar estadounidense hasta tocar el 1.18 frente al euro y exacerbando temores de una escalada en guerras comerciales que podrían desacelerar el crecimiento global proyectado en 3.3% por el FMI para 2026.

Paralelamente, la Reserva Federal publicó el 25 de febrero los minutos de su reunión de enero, revelando divisiones internas sobre la inflación persistente por encima del 2% y presiones políticas para recortes de tasas, lo que subraya la fragilidad de su independencia ante la nominación pendiente de Kevin Warsh como posible sucesor de Powell, potencialmente alineando la política monetaria con agendas fiscales expansivas que distorsionan señales de mercado.

En datos agregados, la oferta monetaria M2 de EE.UU. se reportó en $22,442 billones para enero 2026 el 24 de febrero, con un incremento de $75.9 billones desde diciembre 2025, alertando sobre presiones inflacionarias latentes que podrían amplificar burbujas en activos si no se corrigen mediante ajustes orgánicos. En la Eurozona, el BCE expresó preocupaciones el 27 de febrero por el euro fortalecido, que amenaza con importar desinflación y complicar la recuperación post-pandemia, manteniendo sus tasas sin cambios pero vigilando derrames de políticas estadounidenses que perpetúan desequilibrios crediticios.

En mercados emergentes, Venezuela inyectó liquidez limitada de ingresos petroleros el 23 de febrero para estabilizar reservas, mientras Vietnam endureció regulaciones cambiarias el 25 de febrero para frenar salidas de capital y Argelia impuso topes a tasas de préstamos el 27 de febrero en un intento por contener inflación importada, destacando cómo las naciones en desarrollo absorben los spillovers negativos de intervencionismo en economías avanzadas, fomentando ciclos de dependencia y erosión del ahorro real.

Análisis Central

El fallo de la Suprema Corte contra aranceles de emergencia (que ya mencionamos la semana pasada) y los subsiguientes anuncios presidenciales de gravámenes temporales del 10-15% el 24 de febrero aceleraron una dinámica de proteccionismo que distorsiona no solo el comercio global, sino también las señales monetarias esenciales para una asignación eficiente de recursos, perpetuando un ciclo de intervencionismo que erosiona la productividad orgánica y fomenta dependencias fiscales artificiales. Este entorno impulsó un debilitamiento pronunciado del dólar estadounidense, cerrando alrededor de 1.18 frente al euro, lo que genera presiones desinflacionarias en la Eurozona al abaratar importaciones, mientras en EE.UU. aviva temores de inflación importada si las cadenas de suministro se rompen, ilustrando cómo las políticas estatales, en lugar de mercados libres, dictan flujos de capital y socavan el ahorro real mediante expansiones crediticias como el incremento de M2 en $75.9 billones reportado el 24 de febrero.

Los bancos centrales, con posturas estables pero rígidas (Fed en 3.50%-3.75%, BCE en 2.00% para depósitos) muestran una incapacidad para romper con patrones históricos de manipulación, donde minutos de la Fed del 25 de febrero destacan divisiones internas sobre inflación pegajosa, y nominaciones como la de Kevin Warsh amenazan con politizar aún más la institución, alineándola con agendas keynesianas que solo aplazan correcciones inevitables y generan burbujas en activos refugio como el oro (alza del 2.4% a $5,251) y Bitcoin (a $62,300 con volatilidad defensiva).

En mercados emergentes, intervenciones como las de Venezuela con inyecciones petroleras limitadas, Vietnam con endurecimientos cambiarios y Argelia con topes a tasas, exponen vulnerabilidades a spillovers de políticas desarrolladas, donde naciones en desarrollo absorben desequilibrios que perpetúan hiperinflación crónica y controles estatales, violando principios de una moneda no intervenida y promoviendo alternativas descentralizadas.

En última instancia, esta semana muestra la urgencia de transitar hacia monedas duras y soberanía individual para mitigar riesgos de colapso sistémico, ya que el intervencionismo continuo solo acumula distorsiones que inevitablemente demandarán ajustes dolorosos, priorizando elites conectadas sobre el inversor común.

Perspectivas Futuras

Mirando hacia adelante, las perspectivas monetarias globales apuntan a un aumento en la volatilidad si los aranceles temporales del 10-15% anunciados por Trump el 24 de febrero escalan en una guerra comercial plena, potencialmente desacelerando el PIB global por debajo del 3.3% proyectado por el FMI para 2026 y forzando intervenciones adicionales de bancos centrales que solo agravarían distorsiones crediticias acumuladas, como el incremento persistente en M2 que podría impulsar inflación latente por encima del 3% en EE.UU. si no se corrige.

El debilitamiento del dólar a 1.18 frente al euro sugiere riesgos de desinflación importada en la Eurozona, donde el BCE podría verse tentado a recortes adicionales para contrarrestar un euro fortalecido, perpetuando un ciclo de liquidez barata que erosiona el ahorro real y fomenta burbujas en activos sobrevalorados; en mercados emergentes, spillovers como los vistos en Venezuela, Vietnam y Argelia podrían intensificar controles estatales, exacerbando hiperinflación y salidas de capital que demanden refugios como el oro (potencialmente alcanzando $5,500 por onza si la incertidumbre persiste) y Bitcoin (hacia $65,000 con flujos institucionales defensivos).

La nominación pendiente de Kevin Warsh en la Fed amenaza con politizar aún más la política monetaria, alineándola con agendas fiscales expansivas que aplazan ajustes inevitables y preparan correcciones abruptas, subrayando la urgencia para inversores individuales de transitar hacia monedas duras descentralizadas como BTC y ORO para preservar soberanía económica ante un sistema fiat cada vez más frágil, donde el intervencionismo continuo solo acumula tensiones que inevitablemente estallarán en desequilibrios mayores.

Este reporte es un análisis opinativo basado en fuentes públicas y la escuela austriaca de economía. No constituye consejo financiero, de inversión o legal. Los lectores deben consultar profesionales calificados antes de tomar decisiones. Los precios y datos son aproximados y sujetos a cambios; verifique con fuentes primarias.